オプション取引の仕組み

オプションとは、ある原資産を将来の一定期日(満期日)または期間に、予め定められた価格(権利行使価格)で買う権利(コールオプション)または売る権利(プットオプション)です。

原資産とは、オプションの対象となる株式・債券・通貨などの金融商品、株価指数などの金融指標、金などの商品、及び、それらの先物があります。

オプション取引において、買い手はプレミアム(オプション料)を支払い、オプションを取得します。売り手は、プレミアムを受け取る代わりに、買い手の権利行使に応じる義務が生じます。

| 取引き | 買い手 | 売り手 |

| コールオプション | 「買う権利」を買う | 「買う権利」を売る |

| プットオプション | 「売る権利」を買う | 「売る権利」を売る |

買い手にとって、オプションは権利であって義務ではありません。買い手の選択肢は、転売・権利行使・権利放棄の3つがあります。

| 転売 | プレミアムが上昇した場合は、転売により利益を得ることができます。 |

| 権利行使 | 買い手は、プラスのキャッシュフローが発生する場合、権利行使します。 コールオプションの場合:権利行使価格で現物を買う プットオプションの場合:権利行使価格で現物を売る |

| 権利放棄 | 買い手は、マイナスのキャッシュフローが発生する場合、権利放棄します。 コールオプションの場合:「買う権利」を放棄 プットオプションの場合:「売る権利」を放棄 |

買い手と売り手の契約関係は以下になります。

| 契約関係 | 買い手 | 売り手 |

| 反対売買 | 転売 | 買い戻し |

| 権利行使 | 権利を行使する | 履行義務の発生 |

| 権利放棄 | 権利を放棄する | 履行義務の消滅 |

オプション取引の損益

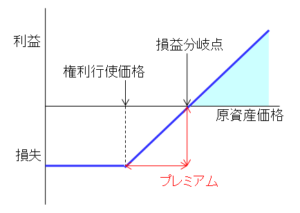

コールオプションの買い

コールオプションの買い(ロング・コール)は「損失限定・利益無限大」の取引です。損益分岐点の価格は、「権利行使価格+プレミアム」で求められます。

権利行使価格と原資産価格に対する、利益と損失の関係は下になります。原資産価格が一定以上上昇した場合、買い手の利益となります。

| 原資産価格 > 損益分岐点 | 利益が発生する。 利益 = 原資産価格 - 損益分岐点 |

| 原資産価格 < 損益分岐点 | 損失が発生する。 損失 = 損益分岐点 - 原資産価格 ≦ プレミアム |

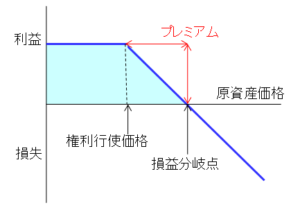

コールオプションの売り

コールオプションの売り(ショート・コール)は「利益限定・損失無限大」の取引です。損益分岐点の価格は、「権利行使価格+プレミアム」で求められます。

権利行使価格と原資産価格に対する、利益と損失の関係は下になります。コールオプションの買い手の利益は、売り手の損失となります。

| 原資産価格 > 損益分岐点 | 損失が発生する。 損失 = 原資産価格 - 損益分岐点 |

| 原資産価格 < 損益分岐点 | 利益が発生する。 利益 = 損益分岐点 - 原資産価格 ≦ プレミアム |

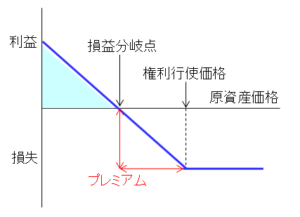

プットオプションの買い

プットオプションの買い(ロング・プット)は「利益限定・損失限定」の取引です。損益分岐点の価格は、「権利行使価格-プレミアム」で求められます。

権利行使価格と原資産価格に対する、利益と損失の関係は下になります。原資産価格が一定以上下落した場合、買い手の利益となります。

| 原資産価格 < 損益分岐点 | 利益が発生する。 利益 = 損益分岐点 - 原資産価格 ≦ 損益分岐点の価格 |

| 原資産価格 > 損益分岐点 | 損失が発生する。 損失 = 原資産価格 - 損益分岐点 ≦ プレミアム |

プットオプションの売り

プットオプションの売り(ショート・プット)は「利益限定・損失限定」の取引です。損益分岐点の価格は、「権利行使価格-プレミアム」で求められます。

権利行使価格と原資産価格に対する、利益と損失の関係は下になります。プットオプションの買い手の利益は、売り手の損失となります。

| 原資産価格 < 損益分岐点 | 損失が発生する。 損失 = 損益分岐点 - 原資産価格 ≦ 損益分岐点の価格 |

| 原資産価格 > 損益分岐点 | 利益が発生する。 利益 = 原資産価格 - 損益分岐点 ≦ プレミアム |