概要

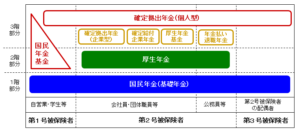

公的年金とは、老後の生活を指させるため、全ての国民を対象にした、国が運営する年金制度です。公的年金は、以下の図の1階部分(国民年金)と2階部分(厚生年金)が相当します。

日本の年金制度の特徴は以下になります。

- 社会保険方式

現役時代に納めた保険料の記録に基づいて計算された額の年金が支給されます。 - 世代間扶養

自分の支払った保険料は自分のために積み立てられるのではなく、現在の受給者の財源となります。 - 国民皆保険

自営業や無職者を含め、原則として、国内に住所のある20歳以上60歳未満の全ての人が対象となります。 - マクロ経済スライド

物価と賃金水準の変動率からスライド調整率をマイナスし、年金の給付水準が調整されます。従来の、物価と賃金水準の変動率に連動していた物価スライドから、2015年4月に変更されました。

被保険者

国民年金

国民年金の被保険者は、強制加入被保険者と任意加入被保険者に分かれます。強制加入被保険者は第1号から第3号に分類されます。

- 第1号被保険者

日本国内に住所のある20歳以上60歳未満で、第2号及び第3号被保険者に該当しない者。国籍は問わない。

例:自営業者、自由業者、厚生年金が適用されていない被用者、無職の人、学生等 - 第2号被保険者

厚生年金加入者(会社員、公務員、私立学校の教職員等)で65歳未満の者。

但し、65歳以上で老齢基礎年金の受給資格を満たしていない厚生年金加入者も含む。 - 第3号被保険者

厚生年金加入者の被扶養配偶者で20歳以上60歳未満の者。配偶者には事実上の婚姻関係にある者も含まれる。

被扶養者の条件は、年収が130万円未満であり、かつ、配偶者の年収の2分の1未満であることが必要。

任意加入被保険者

任意加入被保険者は、保険料納付期間が不足している場合に、自主的に保険料を納付できる制度です。以下に該当する人は、申出により任意加入被保険者になることができます。

- 日本国内に住む60歳以上65歳未満の人

- 日本国籍を有し、日本国内に住所のない20歳以上65歳未満の人

意加入被保険者は、第1号被保険者と同じ保険料を支払うことで、年金を受け取るために必要な期間(受給資格期間:10年)を満たしたり、年金額を増やしたりすることができます。

厚生年金

全国の全ての事業所は強制適用事業所と任意適用事業所に分かれます。強制適用事業所は厚生年金の適用事業所となりますが、任意適用事業所は加入するかどうかは事業所が選択できます。

- 強制適用事業者

法人および国・地方公共団体。また、常時5人以上の従業員を使用する製造業や商業など法定16業種の個人経営の事業所など。

※法定16業種とは、①物の製造、②土木・建設、③鉱物採掘、④電気、⑤運送、⑥貨物積卸、⑦焼却・清掃、⑧物の販売、⑨金融・保険、⑩保管・賃貸、⑪媒介周旋、⑫集金、⑬教育・研究、⑭医療、⑮通信・報道、⑯社会福祉。 - 任意適用事業者

常時5人未満の製造業や商業など法定16業種の個人経営の事業所および5人以上でも法定16業種以外の個人経営の事業所など。労使合意により任意に適用事業所となることは可能。 - 法定16業種以外の個人経営の事業所

農林水産業等の第1次産業、理容・美容業、旅館等のサービス業、弁護士・社会保険労務士等の法務業など。

厚生年金の被保険者は以下に分類されます。

- 当然被保険者

適用事業者に雇用される70未満の人。尚、パートタイマーは勤労形態などを総合的に判断されます。 - 任意単独被保険者

適用事業所以外の事業所に使用される70歳未満の人は、事業主の同意と厚生労働大臣の認可により保険者となることができます。事業主は、事務手続きを行い、保険料の半分を負担する必要があります。 - 高齢任意加入被保険者

70歳以上で、70歳までに受給資格を満たせない場合は、事業主の同意と厚生労働大臣の認可により保険者となることができます。保険料は全額本人が負担ですが、事業主が同意した場合は労使折半も可能です。

共済年金

共済年金は、2015年10月より厚生年金に統合され、両者の差異は厚生年金に合わせて解消されています。

種別変更

20歳から60歳の間は、国民年金の第1号・第2号・第3号のいずれかの被保険者となります。国民年金の種別変更は以下のケースがあります。

- 無資格→第1号:

被保険者でない人が、20歳に達した。 - 無資格→第3号:

第2号被保険者の被扶養配偶者が、20歳に達した。 - 第1号→第2号:

無職の人または自営業の人が、適用事業所に就職した。 - 第1号→第3号:

無職の人が、結婚して第2号被保険者の被扶養配偶者になった。 - 第2号→第1号:

退職して自営業を始めた。 - 第2号→第3号:

退職して第2号被保険者の被扶養配偶者になった。 - 第3号→第1号:

第2号被保険者の被扶養配偶者だったが、収入が増えて扶養者から外れた。

第2号被保険者の被扶養配偶者だったが、配偶者が離職した。

第2号被保険者の被扶養配偶者だったが、配偶者と離婚または死別した。 - 第3号→第2号:

第2号被保険者の被扶養配偶者だったが、適用事業所に就職した。

保険料

保険料は種別により以下のように定められています。

| 保険料 | 国民年金 | 厚生年金 | 保険料 |

| 自営業者、学生など(20歳以上60歳未満で下記以外) | 第1号被保険者 | - | 16,610円(月額) |

| 適用事業所に使用される会社員など(70歳未満) | 第2号被保険者 | 厚生年金被保険者 | 月収の18.3% (労使折半、本人負担は9.15%) |

| 国家公務員(70歳未満) 地方公務員(70歳未満) |

|||

| 私立学校教職員(70歳未満) | 月収の15.327% (労使折半、本人負担は7.6635%) |

||

| 被用者配偶者 | 第3号被保険者 | - | 保険料負担はない |

第1号被保険者

国民年金の保険料は所得に関わらず一定で、毎月 16,610円(2021年度)です。被保険者である世帯主は、その世帯に属する被保険者の保険料について、また配偶者の一方は被保険者である他方の配偶者の保険料について、連帯して納付する義務があります。

第2号被保険者

第2号被保険者は、給与や賞与に厚生年金保険料率(18.3%)で計算した額を事業主と折半で負担します。厚生年金の保険料は、事業主側に納める義務があり、従業員に支払う給与などから、本人負担分の保険料を源泉徴収(天引き)して納めます。

厚生年金の保険料は、標準報酬月額(1等級:88,000円 ~ 32等級:650,000円)や標準賞与額(賞与等の支給額から1,000円未満の端数を切り捨てた額、上限150万円)に対し、同率の保険料率により賦課徴収(総報酬制)されます。

第3号被保険者

第3号被保険者は、自ら保険料を納める必要はなく、第3号被保険者の配偶者が加入する厚生年金から拠出されます。

保険料免除制度

保険料は被保険者本人が負担することが原則ですが、保険料を納めることが経済的に困難な場合は、法定免除・申請免除などの制度が設けられています。

法定免除

以下に該当する人は、保険料全額の納付が免除されます。

- 障害基礎年金の受給権者

- 生活保護法による生活扶助を受けている人

- ハンセン病療養所などに入所している人

申請免除

申請免除は4つの種類があり、被保険者またはその世帯の人の前年の所得が一定額以下の場合に適用されます。所得の目安は以下になります。

| 全額免除 | (扶養親族等の数+1)× 35万円 + 32万円 |

| 3/4免除 | 88万円 + 扶養親族等控除額 + 社会保険料控除額等 |

| 半額免除 | 128万円 + 扶養親族等控除額 + 社会保険料控除額等 |

| 1/4免除 | 168万円 + 扶養親族等控除額 + 社会保険料控除額等 |

給付

公的年金の給付には、老齢給付、遺族給付、障害給付の3種類があります。

老齢給付

老齢年金は、一定の年齢に達すると給付を受けられ、老齢基礎年金(1階部分)と老齢厚生年金(2階部分に)があります。老齢厚生年金を受給するためには、老齢基礎年金の受給要件を満たす必要があります。

遺族給付

遺族年金は、加入者または年金受給権者が死亡した場合に、生計維持関係など一定の要件を満たす遺族が給付を受けられ、遺族基礎年金(1階部分)と遺族厚生年金(2階部分)があります。

障害給付

障害年金は一定の障害状態に該当した際に受給できるもので、身体的な障害のほか、精神疾患やがんなどの疾病に起因する障害についても受給対象となります。障害基礎年金(1階部分)と障害厚生年金(2階部分)があります。

税金

公的年金の加入者が支払った保険料の全額が、所得税・住民税の計算上、社会保険料控除の対象となります。また、法人が支払った公的年金に保険料は、原則として全額が損金とされます。

公的年金のほか、厚生年金基金や確定給付企業年金等の企業年金として受け取る年金は、所得税法上雑所得になります。公的年金の遺族給付と障害給付は非課税となります。