効率的フロンティア

効率的フロンティアとは、投資家が選択できるリターンとリスクの組み合わせ(投資機会集合)において、同じリスクに対しリターンが最大となる点の集合です。

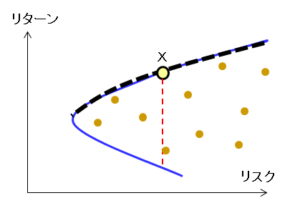

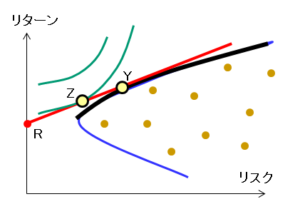

複数のリスク資産から構成されるポートフォリオの投資機会集合は、下図の青い曲線ような左に凸の曲線の内側として表されます。

例えば、同じリスクのポートフォリオ(赤い点線)を考えると、投資家はよりリターンの高いポートフォリオ(点X)を選択します。これより、投資家の満足度が最も高いのは、投資機会集合の上端(太い点線)として表されます。これを効率的フロンティアと呼んでいます。

効用無差別曲線

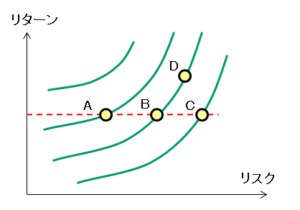

効用無差別曲線とは、その曲線上では投資家の満足度(リターン)が等しくなる曲線です。効用無差別曲線は下図の緑の曲線で表されます。

尚、同じリターンであれば、よりリスクの低い投資を好む投資家を「リスク回避者」と呼びます。現代ポートフォリオ理論では、投資者が「リスク回避者」であることを前提としています。

例えば、資産A、資産B、資産Cはどれもリターンが等しくなりますが、リスク回避者であれば資産Aを選択します。つまり、効用無差別曲線は左になるほど投資家の満足度は高くなります。

尚、資産Bと資産Dは同じ効用無差別曲線にあるため、投資家の満足度は等しいとされます。どちらを選択するかは、ローリスク・ローリターン(資産B)か、ハイリスク・ハイリターン(資産D)の選択に成ります。

最適ポートフォリオ

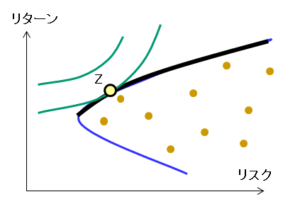

最適ポートフォリオとは、投資家の満足度が最大になるポートフォリオです。最適ポートフォリオは、効率的フロンティア(太線)と効用無差別曲線(緑の曲線)の接点(点Z)として表されます。

接点ポートフォリオ

接点ポートフォリオとは、ポートフォリオに無リスク資産を組み込んだ場合に、最もリターンが高くなるポートフォリオ(点Y)です。

国債など無リスク資産は、縦軸上の点Rとして表されます。リスク資産と無リスク資産を組み合わせた効率的フロンティアは、点Rと点Yを結ぶ線(赤い直線)で表されます。この効率的フロンティアが曲線ではなく直線になるのは、無リスク資産が標準偏差0であるため、ポートフォリオの標準偏差が加重平均になるためです。

従って、無リスク資産を含めた場合の最適ポートフォリオは、この効率的フロンティアと効用無差別曲線との接点(点Z)として表されます。

無リスク資産がない場合とある場合の最適ポートフォリオを比べると、無リスク資産がある場合の最適ポートフォリオの方が、同じリターンに対するリスクが小さい(点の位置が左にずれる)ことが分かります。

トービンの分離定理

トービンの分離定理とは、リスク資産と無リスク資産からなるポートフォリオにおいて、リスク資産の中の投資割合(接点ポートフォリオ)と、リスク資産と無リスク資産の投資割合(最適ポートフォリオ)は、別々に判断されるということを言います。

これは、接点ポートフォリオが各資産のリスクとリターンによって自動的に決まるのに対し、最適ポートフォリオは投資家の好み(効用無差別曲線)により決まるからです。